El mercado amaga y... 27 Oct 2009ICorral Los que llevamos años en esto vemos con cierta sorpresa -y es que en esto de la bolsa … Leer

No hay motivos para... 13 Nov 2009ICorral Al cierre de Nueva York de hoy jueves 12 de noviembre se atribuye la caída al desplome de … Leer

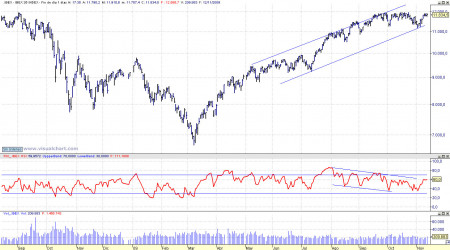

Standard & Poor’s solo... 11 Dic 2009ICorral A pesar de las malas noticias sobre la economía española los soportes se mantienen. Ayer jueves se produjo una reacción al alza en zona de 11.420. Un buen … Leer

Standard & Poor’s solo... 11 Dic 2009ICorral A pesar de las malas noticias sobre la economía española los soportes se … Leer

No hay motivos para... 13 Nov 2009ICorral Al cierre de Nueva York de hoy jueves 12 de noviembre se atribuye la caída al … Leer

El mercado amaga y... 27 Oct 2009ICorral Los que llevamos años en esto vemos con cierta sorpresa -y es que en esto de la … Leer

Más desconcierto 15 Jul 2009ICorral En las tres últimas sesiones se ha producido un impresionante movimiento al … Leer

Optimismo con poco volumen 29 Jun 2009ICorral Si observamos otros cambios de tendencia de mercados bajistas, en los últimos … Leer

El mundo revuelto y... 17 Jun 2009ICorral Pintan bastos en las bolsas. El Dow Jones industrial está tanteando un soporte … Leer

Otro aviso 3 Jun 2009ICorral En los últimos días se ha podido apreciar como el mercado no daba unos claros … Leer

Las primeras señales de... 27 May 2009ICorral El desplome que se está produciendo en los momentos en que escribo este texto … Leer

Peligro otra vez 16 Abr 2009ICorral En los últimos meses las autoridades han puesto en manos del sector bancario una … Leer

Razones para no fiarse... 25 Mar 2009ICorral Los mercados siempre son un galimatías. Unos creen que para arriba otros para … Leer

¿Seguirá siendo nuestro sistema... 19 Nov 2008Eduardo Vicho Eso mismo tendríamos que preguntarle a nuestro señor presidente José Luis … Leer

VALORES A VIGILAR PARA... 12 Nov 2008Eduardo Vicho A continuación me gustaría comentarles de forma breve los valores que desde EJD … Leer

¿ DEBEMOS ACUDIR A... 11 Nov 2008Eduardo Vicho ¿Debo acudir a la ampliación de capital del Santander? No me queda otra opción. … Leer

Los grandes beneficiados del... 24 Oct 2008Eduardo Vicho Aunque cueste creerlo, en momentos de crisis como en los que nos encontramos, … Leer

Botín tiene un marrón... 26 Ago 2008Eduardo Vicho Vaya vaya….siento decirlo pero un servidor ya vaticinaba algo que era un … Leer

Análisis Técnico del Banco... 18 Feb 2008Eduardo Vicho Debido a que hemos comenzado la semana con buen pié, ya que no contaremos con … Leer

De mal en peor. 21 Ene 2008Eduardo Vicho Ese sería el titular más acertado después de lo acontecido en la sesión de hoy, … Leer