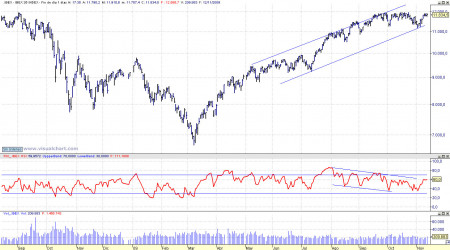

No hay motivos para... 13 Nov 2009 ICorral Al cierre de Nueva York de hoy jueves 12 de noviembre se atribuye la caída al desplome de … Leer

Standard & Poor’s solo... 11 Dic 2009 ICorral A pesar de las malas noticias sobre la economía española los soportes se mantienen. Ayer … Leer

Más desconcierto 15 Jul 2009 ICorral En las tres últimas sesiones se ha producido un impresionante movimiento al alza. Si bien el panorama económico sigue siendo deprimente, un par de noticias … Leer

Standard & Poor’s solo... 11 Dic 2009 ICorral A pesar de las malas noticias sobre la economía española los soportes se … Leer

No hay motivos para... 13 Nov 2009 ICorral Al cierre de Nueva York de hoy jueves 12 de noviembre se atribuye la caída al … Leer

Más desconcierto 15 Jul 2009 ICorral En las tres últimas sesiones se ha producido un impresionante movimiento al … Leer

Optimismo con poco volumen 29 Jun 2009 ICorral Si observamos otros cambios de tendencia de mercados bajistas, en los últimos … Leer

Las primeras señales de... 27 May 2009 ICorral El desplome que se está produciendo en los momentos en que escribo este texto … Leer

Difícil creérselo pero ahí... 4 May 2009 ICorral Dos mil puntos arriba, se dice pronto. Los índices, en los últimos dos meses han … Leer

Nihil lacrima citius arescit 14 Abr 2009 ICorral O lo que es lo mismo ‘nada se seca más pronto que una lágrima’. Las penas en … Leer

Razones para no fiarse... 25 Mar 2009 ICorral Los mercados siempre son un galimatías. Unos creen que para arriba otros para … Leer