Previsiones para la Sesión... 20 Dic 2007Eduardo Vicho Muy buenas noches amigos, a continuación vamos a ver lo que nos depara la sesión de mañana … Leer

Comentario Fin de Semana... 25 Nov 2007Eduardo Vicho Muy buenas tardes amigos, en pleno fin de semana me gustaría reflexionar sobre la semana … Leer

En territorio peligroso 29 Jul 2009ICorral Algo me frena los impulsos por comprar. Y da exactamente lo mismo que digan que se ha tocado suelo y que los indicadores adelantados muestran que la … Leer

No hay motivos para... 13 Nov 2009ICorral Al cierre de Nueva York de hoy jueves 12 de noviembre se atribuye la caída al … Leer

Lo prometido es deuda 2 Nov 2009ICorral El viejo refrán toma un sentido distinto si se analiza desde el prisma … Leer

En territorio peligroso 29 Jul 2009ICorral Algo me frena los impulsos por comprar. Y da exactamente lo mismo que digan que … Leer

Fin de semana movidito 30 Mar 2009ICorral Los últimos días de marzo vuelven a dejar un mal sabor de boca. En las cercanías … Leer

De mal en peor 23 Mar 2009ICorral Los papeles, los blogs y las webs se han llenado de especulaciones sobre si es … Leer

Una teoría, como tantas 16 Feb 2009ICorral En otra ocasión definía el comportamiento del mercado como enfermo de trastorno … Leer

Obama dando moral 19 Ene 2009ICorral La desorientación de la inmensa mayoría de los partícipes del mercado sigue … Leer

Se frena el rally... 7 Ene 2009ICorral En 2001 muchos comentarios mostraban una clara apuesta por alzas en el mercado. … Leer

Semana repleta de referencias... 1 Sep 2008Eduardo Vicho Así es amigos, a pesar de que arrancamos la semana sin la referencia de Wall … Leer

El sector financiero vuelve... 29 Jul 2008Eduardo Vicho Y es que parece que lo acontecido durante la semana pasada fue simplemente el … Leer

¿ Que nos depara... 18 Jul 2008Eduardo Vicho Pues de lo poco que podemos tener seguro es que en casi toda España vamos a … Leer

Ya estoy de vuelta... 17 Jul 2008Eduardo Vicho Y es que a pesar de que desde hace meses insistí en que no sería descabellado … Leer

Servicio de Asesoramiento totalmente... 6 Jul 2008Eduardo Vicho Prueba nuestro servicio de asesoramiento totalmente GRATIS durante el mes de … Leer

¿ Aguantaremos el soporte... 19 Jun 2008Eduardo Vicho Pues sin duda creo que esa será la clave que determinará el devenir de la renta … Leer

Sesión marcada por los... 18 Jun 2008Eduardo Vicho Y es que sin duda uno de los problemas que sigue sin esclacerse es el verdadero … Leer

¿ Que nos depara... 11 Jun 2008Eduardo Vicho Después de ver unos primeros compases en las plazas europeas que no nos sacan de … Leer

¿ Cuanto tiempo aguantarán... 21 May 2008Eduardo Vicho Quizás esa sea la pregunta que más nos hacemos en las últimas sesiones, y es que … Leer

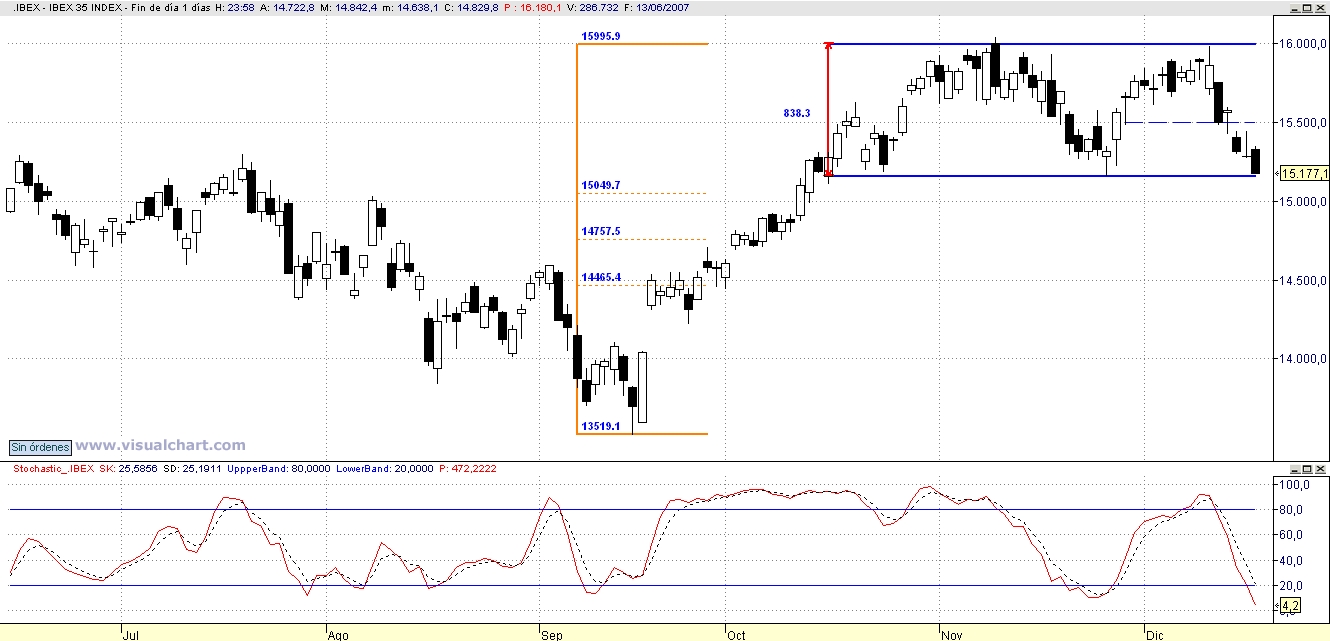

Análisis Técnico del Ibex35 15 May 2008Eduardo Vicho Análisis Técnico del Ibex35 por Eduardo Vicho: Parece que el Ibex 35 por fín se … Leer