Fin de semana movidito

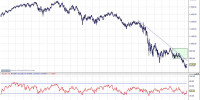

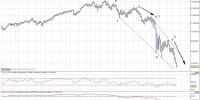

Los últimos días de marzo vuelven a dejar un mal sabor de boca. En las cercanías tenemos el pufo de CCM, un pufo de los buenos y, lo peor, es que muchos pensamos que es la punta del iceberg. Como opinar es gratis, arreglar el país es un deporte muy popular y como casi todos … Leer